服务热线

新闻资讯

新闻资讯

耀之科创投研——长阳科技

发布时间: 2024-02-09 07:38:30

作者: 开云体育网页版官方网站

长阳科技在公告中披露了股票发行的重要时间安排。该公司网络安全概念股将于2019年16月17日(T-6日)至2019年10月18日(T-4日)期间进行网下路演,10月21日将进行初步询价,10月22日将确定发行价格,并刊登《网上路演公告》,10月23日将进行网上路演,10月24日将进行网上网下申购,10月25日将刊登《网上发行申购情况及中签率公告》、进行网上申购摇号抽签,并确定网下初步配售结果,10月28日将刊登《网下初步配售结果及网上中签结果公告》,10月29日将进行网下配售摇号抽签,10月30日将网络安全概念股刊登《发行结果公告》、《招股说明书》。

近三年营收、净利润年均复合增速为35%、82%,业务发展迅猛。公司毛利率在30%左右。2018年反射膜出货面积全球第一,市占率超 30%。

液晶显示行业的稳定发展以及大屏化的主要流行趋势,有效带动反射膜需求的平稳增长。国外光学膜传统巨头企业逐步退出大尺寸反射膜市场,以长阳科技为首的国内反射膜企业加速实现进口替代,2018 年国内反射膜厂商出货量约占全球 70%的市场份额。

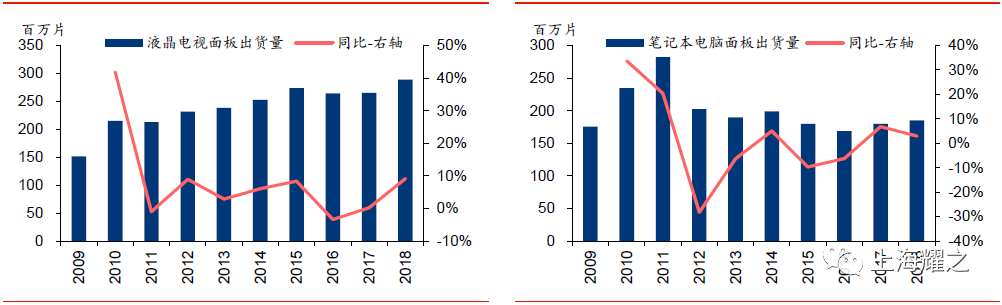

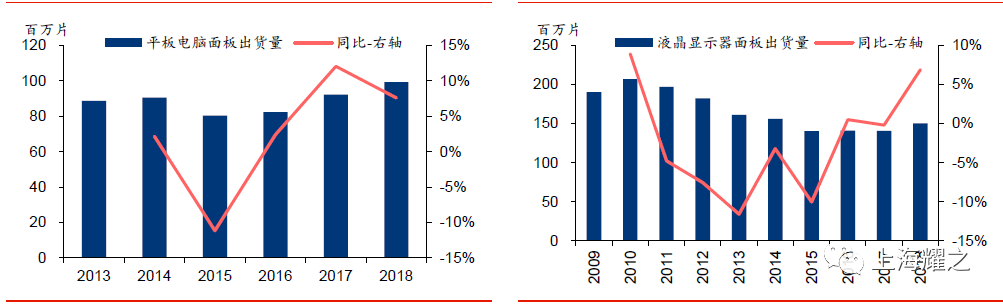

公司的反射膜主要使用在于液晶显示、半导体照明领域等终端市场,对应领域仍维持增长,其中2018 年液晶电视、笔记本电脑、平板电脑、液晶显示器面板出货量同比分别增长9%、3%、8%、7%。

4.2)成本:依靠产线设计、母料制备、裁切加工等多环节自主可控,成本优势显著。

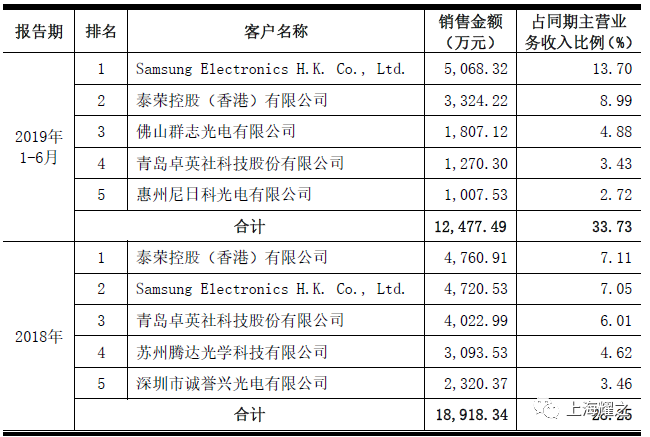

4.3)客户:公司已成为三星、LG、京东方、群创光电、海信等面板及终端企业和 Trilux、欧普照明等照明企业的供应商,由于光学膜扩产周期长、认证严格,客户壁垒将不断强化。

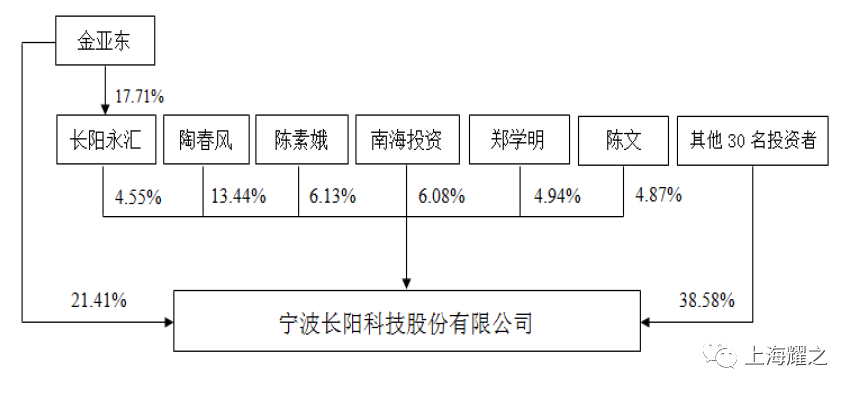

目前公司控制股权的人、实际控制人为金亚东先生,直接及间接通过员工持股平台长阳永汇持

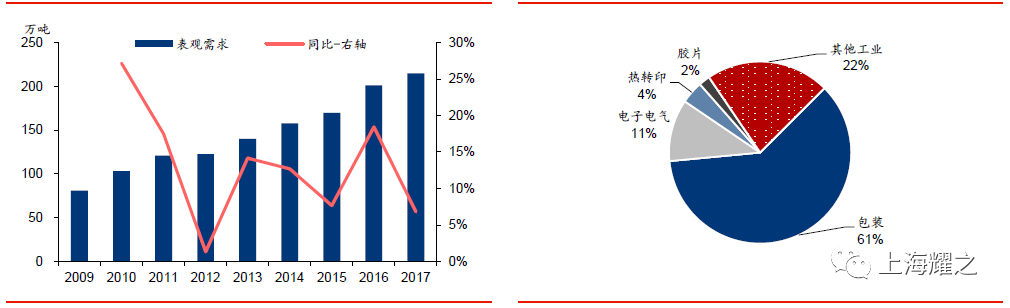

聚酯薄膜是以聚酯切片为主要的组成原材料,采用一定的工艺配方,经干燥、熔融、挤出铸片和拉伸制成的薄膜,其透明性好、有光泽、拥有非常良好的气密性,且机械性能优良,大范围的应用于液晶显示、医疗包装、电工产品和新能源等行业。根据拉伸工艺的不同,可将聚酯薄膜分为单向拉伸聚酯薄膜(CPET)和双向拉伸聚酯薄膜(BOPET),其中BOPET 属于中高档产品,已在多个领域实现大规模应用。据卓创资讯统计,2017 年国内BOPET 膜表观需求达214.8 万吨,同比增长6.8%,CAGR(2010-2017)为13.0%,2017 年国内BOPET 薄膜的市场空间约为314 亿元。按照下游应用领域划分,2017 年国内61%的BOPET 用于包装,其他主要使用在还包括电子电气(11%)、热转印(4%)、胶片(2%)等。

公司的反射膜主要应用于液晶显示、半导体照明领域等终端市场。从液晶面板的各主要下游领域需求变化来看,液晶电视面板需求仍在持续增长,2018 年全球合计出货量为2.89亿片,同比增长9%,笔记本电脑、平板电脑、液晶显示器面板出货量近年来整体平稳,2018 年全球出货量分别为1.85、0.99、1.50 亿片,同比分别增长3%、8%、7%。、

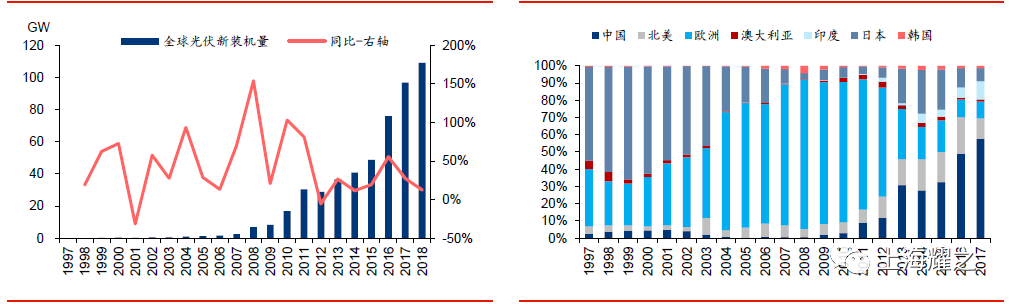

公司另一基本的产品背板背膜主要对应光伏市场,其用途是与氟膜及粘结剂共同构成太阳能背板,而背板是太阳能电池的重要组件。在各国政府较强的政策扶持下,光伏产业在过去20 年内经历了快速的发展,全球新增装机容量由1997 年的1.2GW 增长至2018 年的109GW,CAGR(1998-2018)为24%。伴随标杆电价制度出台,2012 年之后国内光伏产业发展迅速,其中2017 年新增装机量已达53GW,占比全球总量的55%。

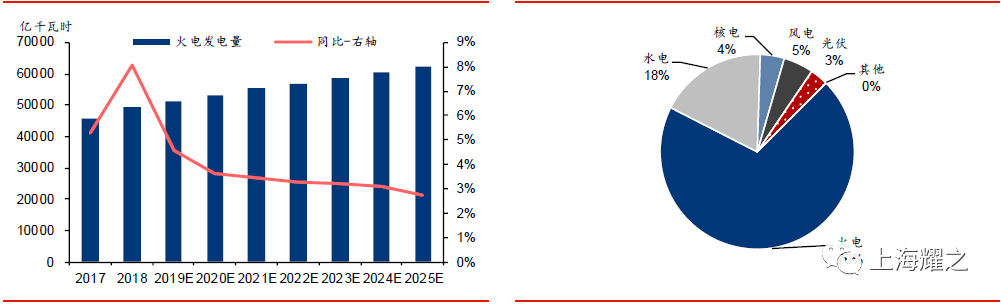

国内电力需求近年来保持平稳增长,据中电联,2018 年全社会用电量为68449 亿千瓦时,同比增长8.5%,其中70%用电需求由火电供给。在全面减少化石燃料使用的长期趋势下,未来火电发电量增速将逐步回落,而光伏等清洁能源在国内外新增发电中有望占了重要地位。据欧盟联合研究中心的预测,至2040 年光伏发电将占总电力的20%以上。

公司自设立以来,一直从事反射膜、背板基膜、光学基膜及其它特种功能膜的研发、生产和销售,主营业务未发生明显的变化,主要经营模式也未发生明显的变化。随公司对研发的持续投入,公司产品品种类型持续不断的增加,产品类型不断丰富。公司自成立以来产品的变动情况如下表所示:

截至 201 9年6月30日,公司 的研发技 术人员共有 72 人,占员工总数的 14.04 %。

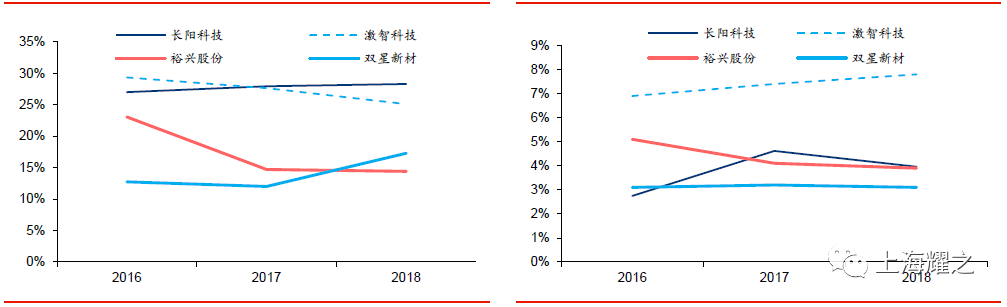

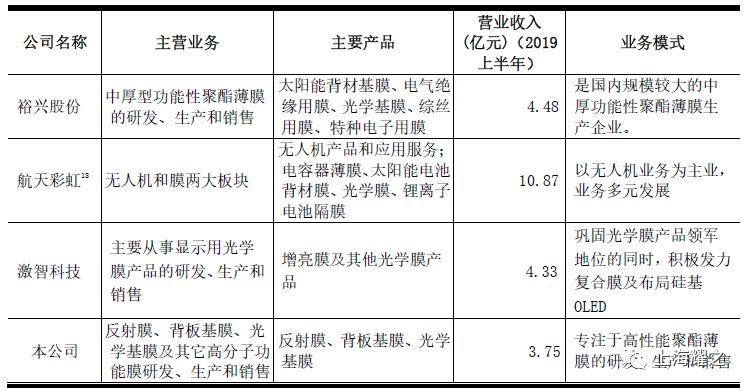

A股上市公司中从事聚酯薄膜业务的公司较多,但产品线构成及对应的主要下游各有不同,因此绝对毛利率水平及变化趋势亦不相同。公司与激智科技基本的产品对应液晶面板行业,它的毛利率维持在25%-30%附近,其中公司近年来由于母粒采购比例下降,生产所带来的成本持续优化,毛利率有所上升。裕兴股份产品主要对应光伏行业,由于光伏补贴退坡导致组价价格持续下滑,且光伏背板竞争格局较为分散,相关企业议价能力比较差,它的毛利率持续下滑;双星新材基本的产品为毛利率较低的通用膜,伴随其逐步开展光学膜业务,综合毛利率上升较快。从研发投入上看,公司研发费用率低于激智科技,与裕兴股份、双星新材处于相似水平。

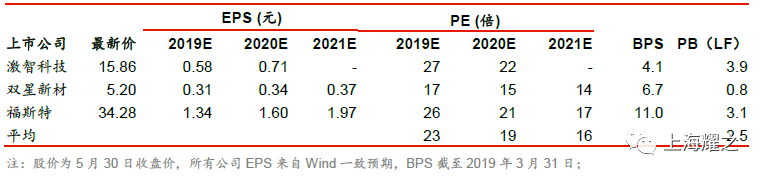

在A 股上市公司中选取了3 家与长阳科技业务具有一定相似性的公司,分别为激智科技(扩散膜、增亮膜),双星新材(通用膜、光学膜)、福斯特(光伏EVA 膜),根据Wind一致预期,上述公司2019-2021 年的平均PE 分别为23 倍、19 倍、16 倍。

公司的竞争优势有技术及工艺优势,研发创新优势以及先进的质量控制体系。公司的竞争劣势有融资渠道单一,公司光学基膜起步较晚,技术指标上尚存在比较大差距,公司相比竞争对象业务规模偏小,报告期内公司核心产品单一和公司对供应商议价能力有待进一步提升。

公司成立于2010年,成长初期主要致力于反射膜技术的研究和开发,伴随该产品研发成功、生产的基本工艺趋于稳定成熟,公司逐步获得了三星电子等下游大客户订单,产品销量持续增长并实现了盈利。目前光学反射膜仍是公司最基本的产品,2016-2018年销量分别为6216、7652、9551万平方米,其中2018年占比公司营收/毛利分别为67.2%/87.6%。此外公司近年来不断拓展自身产品线,背板基膜、光学基膜等产品销售额增长较快,亦带动业绩稳步提升。

公司营收CAGR(2015-2018)为35.9%,净利润由2014年的亏损2032万元逐步扭亏为盈,其中2018年实现盈利收入6.91亿元,同比增47.8%,净利润8679万元,同比增234.2%。自2014年以来,公司实现了综合毛利率的连年稳步上升,2018年毛利率为28.3%,较2014年提升3.3pct。返回搜狐,查看更加多